Vom ersten Krankheitstag bis zur Berufsunfähigkeit

Was passiert finanziell, wenn du lange krank bist? Viele wissen nicht, wie Arbeitgeber, Krankenkasse und die Berufsunfähigkeitsversicherung (BU) zeitlich zusammenwirken. Ohne Plan entstehen hier gefährliche Lücken auf deinem Konto. In diesem Artikel zeigen wir dir den Masterplan für dein Sicherheitsnetz.

Ohne Konzept droht eine monatelange Einkommenslücke

✅ Verstehe die 3 Phasen deiner Absicherung.

✅ Vermeide finanzielle Löcher beim Übergang zur BU.

✅ Erfahre, warum das richtige Timing lebenswichtig ist.

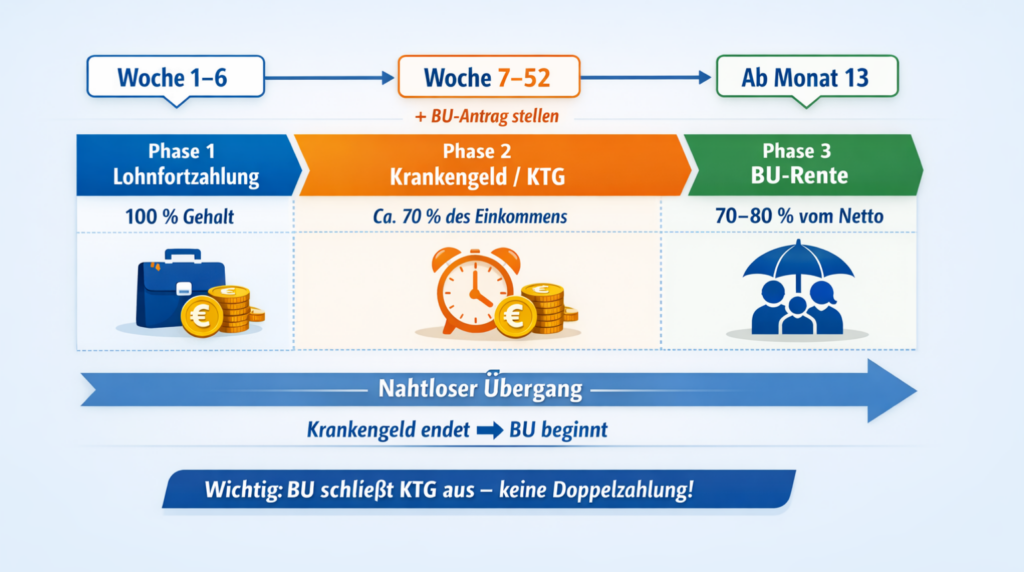

Der 3-Phasen-Schutz im Detail

Dein Einkommen wird im Ernstfall nacheinander von drei Stellen geschützt. Das Ziel ist eine Kette von Zahlungen, die niemals abreißt.

Phase 1: Die ersten 6 Wochen

In der Regel zahlt dein Arbeitgeber bei Krankheit dein volles Gehalt weiter. Das ist die gesetzliche Entgeltfortzahlung. Finanziell ändert sich für dich erst einmal nichts.

Phase 2: Woche 7 bis zur BU

Ab der siebten Woche endet die Zahlung des Arbeitgebers. Jetzt springt die Krankenkasse mit dem Krankengeld ein (GKV) oder deine private Krankentagegeldversicherung (KTG). Wichtig: Das gesetzliche Krankengeld ist deutlich niedriger als dein echtes Netto!

Phase 3: Die dauerhafte BU-Rente

Wenn ein Arzt feststellt, dass du voraussichtlich nicht mehr arbeiten kannst, greift die BU. Sie zahlt dir eine monatliche Rente, bis du wieder gesund bist oder in Altersrente gehst.

Praxis-Check: Die nahtlose Übergabe

Damit das Geld ohne Unterbrechung fließt, musst du den Zeitplan kennen. So sieht eine lückenlose Planung aus:

- Woche 1–6: 100 % Lohnfortzahlung durch den Chef.

- Woche 7–52: Krankengeld (GKV) oder KTG. Wichtig: Stelle in dieser Zeit bereits den BU-Antrag, da die Prüfung Monate dauern kann.

- Nach Anerkennung: Die BU-Versicherung beginnt mit der Zahlung.

Wichtige Regel: BU schließt KTG aus! Sobald die Berufsunfähigkeit medizinisch feststeht, endet das Krankentagegeld. Die BU-Rente muss dann sofort übernehmen. Wer das vorher plant, verhindert ein leeres Konto.

Fazit: Dein Plan für die Sicherheit

Ein lückenloses Netz ist kein Zufall, sondern Planung. Wer die Übergänge kennt, kann ruhig schlafen.

Deine Checkliste für den Ernstfall:

✅ Laufzeit checken: Läuft dein Schutz bis zum Rentenalter (z. B. 67 Jahre)?

✅ Lücke berechnen: Wie viel Geld fehlt dir zwischen Krankengeld und deinem echten Netto?

✅ BU-Höhe prüfen: Reicht deine BU-Rente für alle Fixkosten (ideal 70–80 % vom Netto)?

FAQ – Häufig gestellte Fragen

Kann ich Krankengeld und BU-Rente gleichzeitig bekommen?

Normalerweise nicht. Sobald du als berufsunfähig giltst, endet der Anspruch auf Krankengeld. Die BU-Rente tritt an diese Stelle.

Wann ist der beste Zeitpunkt für den BU-Antrag?

Sobald absehbar ist, dass du länger als sechs Monate ausfällst. Die Versicherer brauchen Zeit für die Prüfung – warte also nicht, bis das Krankengeld ausläuft.

Was passiert, wenn meine BU-Rente zu niedrig angesetzt ist?

Dann musst du die Differenz aus eigenen Ersparnissen decken. Deshalb sollte die Rentenhöhe regelmäßig an dein Gehalt angepasst werden.

So bauen Sie Ihr lückenloses Sicherheitsnetz

Dieser Artikel ist der erste Teil unserer dreiteiligen Serie zum Schutz Ihrer Existenz. Erfahren Sie in den weiteren Teilen, wie Sie sich dauerhaft absichern: